Unter dem Motto „Lokal starten, global skalieren.“ tritt Revolut am Markt mit ihrem Geschäftskonto auf.

Dabei möchte Revolut Business eine Plattform sein, die Zeit und Geld spart. Das Firmenkonto ist vor allem für Inlands- und Auslandszahlungen ausgelegt.

Banking für Selbständige, Gründer und Freiberufler – Ein Bank namens Fyrst

Immer mehr Banken verlangen mittlerweile Kontoführungsgebühren – vor allem auch für das Business. Eines der preiswertesten Bankdienstleistungen für eurer Geschäftskonto kann euch Fyrst bieten. Insbesondere die Base Variante wird ohne Kontoführungsgebühren angeboten (Stand: November 2019). Zudem sind 50 beleglose Buchungsposten kostenlos inklusive. Das macht das Fyrst Geschäftskonto Base zu einem der günstigsten Geschäftskonto für den Einstieg.

Die Bankenbranche ist im Wandel und so ist es nur logisch, dass auch das Finanzprodukte digitalisiert werden. N26 hat dies getan und ist derzeit die wohl digitalste Bank. Vor nicht allzu langer Zeit wurde die Bank gegründet und hat dieses Jahr verlautet über 500.000 Kunden zu haben. Ein rasantes Wachstum!

Der Eröffnungsprozess des Girokontos ist sehr einfach und beansprucht laut N26 nur 8 Minuten! Die Bank wirbt mit dem Spruch:

„Das N26 Girokonto: einfach, sicher, komplett auf dem Smartphone“

Alles funktioniert komplett online – von der Eröffnung des Girokontos bis hin zur Überweisung von Geldern. Sogar Limits können eingegeben und per Smartphone überwacht werden. Zudem kategorisiert die Smartphone-App all ihre Ausgaben. so haben Sie einen Überblick, wo ihre Gelder hinfließen.

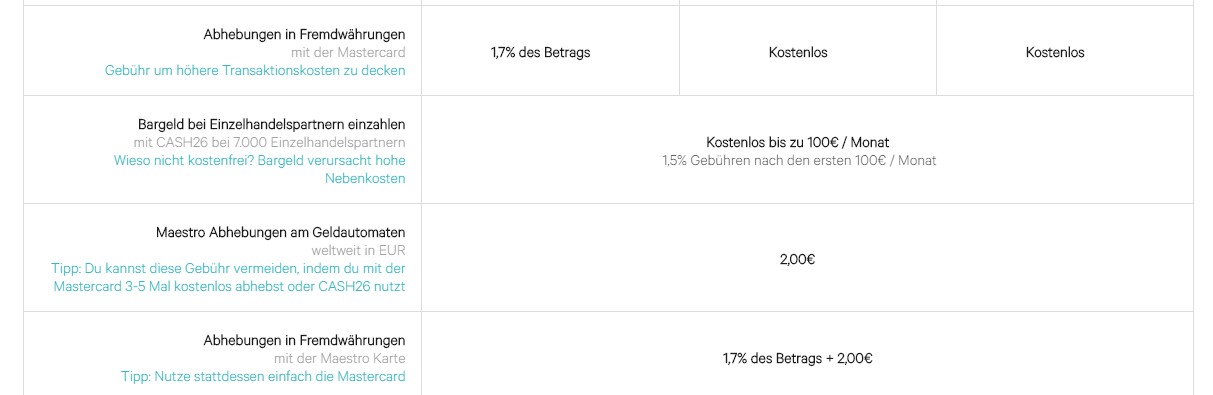

Neben dem digitalen Girokonto erhalten Sie eine Mastercard. Damit können Sie kostenlos Geld abheben: 5 kostenlose Abhebungen / Monat mit der Fair Use Policy oder unlimitiert, kostenlose Abhebungen mit CASH26 bei 7.000 Einzelhandelspartnern (detaillierte Erläuterung auf der Website von N26).

Sie können bei N26 zwischen drei Kostenmodellen wählen:

…..

Die genauen Details lesen Sie bitte auf der Website von N26.

Eine wirklich tolle Sache ist die 3D Secure Funktion. Ihre Online-Einkäufe werden durch einen weiteren Autorisierungsschritt vor Betrugsfällen geschützt. Zudem kann Ihnen die App Push-Nachrichten bei jeder Kontobewegung zusenden. Daneben können Sie statt einem Passwort für die App auch ihren Fingerabdruck verwenden. Auch bei Verlust ihrer Karte können Sie die Sperrung schnell und unkompliziert per App durchführen und sofort eine neue Karte bestellen.

N26 stetzt somit auf die neuesten und innovativsten Sicherheitsmechanismen für Sie!

Ein weiteres Highlight von N26 sind die möglichen Auslandsüberweisungen. Sie können in 19 Währungen über TransferWise Transaktionen durchführen und das bis zu 6mal günstiger als bei traditionellen Banken am Markt.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Die bequeme Geldanlage durch eine Online-Anlagelösung

Mittlerweile ist auf breiter Front auch in Europa die Digitalisierung der Geldanlage angekommen. Immer mehr Plattformen sprießen aus dem Boden und werben für die automatisierte Geldanlage im Internet. Sogenannte Roboadvisor gibt es mittlerweile viele. Alle versprechen eine komfortable und lohnende Geldanlage zum kleinen Preis. Wir haben uns die Online-Lösungen näher angeschaut. Dabei muss man grundsätzlich die Online-Vermögensverwaltungen und die Online-Anlagevermittler unterscheiden.

Scalable Capital verspricht ein persönliches, global diversifiziertes ETF-Portfolio mit modernstem Risikomanagement zu niedrigen Kosten. Dabei hat der Kunde den Komfort, dass Scalable sämtliche Auswahl- und Anlageentscheidungen für Sie trifft. Die Risiken werden anhand Ihrer persönlichen Risikobereitschaft ausgerichtet. Die Risiken werden laufend durch modernste Technologie gemessen und kontrolliert. Es wird automatisch umgeschichtet und reinvestiert.

Die Online-Vermögensverwaltung von Scalable wird schon ab 10.000 Euro angeboten. Es fallen lediglich 0,75% p.a. (inkl. USt.) plus der ETF-Kosten an. Es gibt keine Gewinnbeteiligung und sie binden sich nicht langfristig. Zudem können Sie einen Sparplan schon ab 50 Euro im Monat anlegen. Das Depot wird bei der Baader Bank geführt und läuft selbstverständlich auf Ihren Namen.

Scalabale: „Keine Mindestlaufzeit. Keine versteckten Kosten. Volle Transparenz“

Das Anlagekonzept und die technologische Überwachung wurdemit Professor Dr. Stefan Mittnik, Inhaber des Lehrstuhls für Finanzökonometrie und Leiter des Center for Quantitative Risk Analysis an der Ludwig-Maximilians-Universität in München, entwickelt. Die eingesetzten ETFs werden unabhängig nach einem Selektionsprozess bestimmt, so dass nur die besten ETFs ausgewählt werden.

Das Konzept von Scalable hat in kürzester Zeit über 200 Millionen an Kundengeldern eingesammelt und sogar die Siemens Private Finance, die Siemens Mitarbeiter und Angehörige berät, wurde als Kunde gewonnen.

Fintego

Bei fintego investieren Sie gleichzeitig in mehrere ETFs, die von Ihrer gewählten Anlagestrategie bestimmt werden. Das Portfolio wird dann täglich überwacht und ggfs. angepasst. Sie legen also als erstes die Anlageziele fest, entdecken dann ein passendes ETF-Portfolio und lassen von fintego das Depot managen.

Fintego managed Depots bietet Chancen auf hohe Renditen bei niedrigen Kosten. Dabei wird das Risiko über ETFs breit gestreut. Dabei bietet fintego fünf verschiedene Anlagestrategien von konservativ bis dynamisch. Auf der Seite von fintego können Sie auch einen Quick-Check machen, um sich erstmal unverbindlich über die passende Anlagestrategie zu informieren.

Fintego: „Mein cleveres ETF-Portfolio“

Ihr fintego managed Depot wird bei der ebase, einem Unternehmen der comdirect Gruppe, geführt und verwaltet. Sie können Einmalbeträge anlegen oder über Sparpläne regelmäßig einzahlen. Bei einem Anlagevolumen unter 10.000 Euro fallen 0,95% p.a. (inkl. USt.) an. Ab 10.000 Euro wird es mit 0,75% p.a. und ab 50.000 Euro mit 0,45% p.a. günstiger. Für diese Gebühr erhalten Sie automatische Anpassungen des Depots auf die gewählte Anlagestrategie, Transaktionen inklusive, Online-Zugang, halbjährliche Berichterstattung und die tägliche Überwachung des Depots. Die Eröffnung eines fintego Managed Depots ist ab einer Erstanlagesumme von

2.500 Euro oder einem Sparplan ab 50 Euro möglich.

Wüstenrot Managed ETF Depot

Die Wüstenrot Managed Depots sind eine automatisierte Vermögensverwaltung auf ETF-Basis. Auch hier können Sie Einmalbeträge oder mit Sparplänen Geld in ETFs anlegen. Es werden fünf Anlagestrategien von defensiv bis offensiv angeboten. Die Anlageentscheidungen trifft nicht der Anleger, sondern die Experten von Wüstenrot. Das Depot mit den ETFs wird laufend überwacht.

Wüstenrot: „Jetzt zur besten Wertpapiersparbank laut Focus Money wechseln.“

Es fält auf, dass die Kosten identisch wie bei fintego sind. Sie zahlen bei Beträgen bis 10.000 Euro 0,95% p.a. (inkl. USt.), ab 10.000 Euro 0,75% p.a. und ab 50.000 Euro 0,45% p.a. Dabei sind wie auch bei fintego die Depotgebühen und Transaktionskosten enthalten. Sie können auch ab 2.500 Euro einmalig oder 50 Euro monatlich anlegen. Die identischen Konditionen sind wohl mit der gleichen Depotbank zu erklären. Die managed Depot von Wüstenrot sind nämlich auch bei der ebas hinterlegt.

Online-Anlagevermittler als Roboadvisor

Anbieter: Online-Anlagevermittler

Einmalanlage ab

Gebühren

Sparplan

Konto und Depot bei

Link zum Anbieter

Growney

-

0,39 bis 0,99% + ETF-Kosten

ja, keine Mindestrate

Sutor Bank

Ginmon

5.000 Euro

0,39% + ETF-Kosten + 10% Gewinnbeteiligung

ja, ab 50 Euro

DAB Bank

Easyfolio

-

0,65% + ETF-Kosten

ja, ab 10 Euro

ebase

Growney

Wenn Sie über Growney Ihr Geld in Fonds bzw. ETFs anlegen, dann gibt es keine Laufzeit. Sie können jederzeit kündigen. Zudem ist Ihr Depot mit wenigen Klicks eröffnet. Daneben ist Ihr Geld als Sondervermögen geschützt und somit sehr sicher. Growney legt Ihr Geld nach einem mit mehreren Wirtschaftsnobelpreisen bedachtem Anlagekonzept an. Zudem wird auf geringe Kosten und eine Steueroptimierung geachtet. So wird ein sehr gutes Risiko-Rendite-Verhältnis ermöglicht.

Growney: „Clever Geld in Fonds anlegen“

Bei Growney erhalten Sie immer mal wieder in Aktionszeiträumen einen 50 Euro Willkommensbonus. Voraussetzung ist eine Einzahlung von mindestens 5.000 Euro. Die laufende Gebühr beträgt bei Werten unter 10.000 Euro 0,99% p.a., unter 50.000 Euro 0,69% p.a. und ab 50.000 Euro 0,39% p.a. Zu dieser Servicegebühr kommen noch durchschnittlich max. 0,27% p.a. Fondskosten hinzu. Transaktionskosten gibt es mittlerweile keine mehr!

Growney: „Einfach, sicher & renditestark“

Für die Kosten erhalten Sie einen umfangreichen Service. Neben dem ausgekügelten Anlagekonzept, welches auf der aktuellen Wirtschaftsforschung beruht, bekommen Sie weitere Dienstleistungen. Growney passt automatisch einmal jährlich Ihr Depot an die ursprüngliche Anlagstrategie an (=Rebalancing). Ebenso werden die Fonds laufend überwacht und ggfs. ausgetauscht, so dass immer die besten Fonds im Depot sind. Sie erhalten selbstverständlich einen ausfürhlichen Bericht über die Wertentwicklung, haben einen Kundenservice per Telefon, Email oder Chat und können eine benutzerfreundliche Web-Applikation nutzen.

Ginmon

Bei Ginmon erhalten Sie ein breit gestreutes ETF-Portfolio. Die Zusammensetzung hängt von der gewählten Anlagestrategie ab. Im Gegensatz zu anderen Anlagekonzepten wird bei Ginmon auf ein dynamisches Risikomanagement und antizyklisches Investieren großer Wert gelegt.

Ginmon: „Das intelligente ETF-Depot mit modernster Portfoliotechnologie“

Das Risikomanagement sorgt dafür, dass Ihr Risikoprofil in jeder Marktlage gleich bleibt. Da sich die Märkte und Anlageklassen unterschiedlich in Zyklen entwickeln, schichtet Ginmon regelmäßig von hoch in niedrig bewertete Anlageklassen um.

Ginmon: „Höhere Renditen durch intelligente Portfoliotechnologie.“

Die Gebühr bei Ginmon ist volumenunabhängig. Sie zahlen eine Grundgebühr von 0,39% p.a. für alle Dienstleistungen (Depotführung, Transaktionen und Bewirtschaftung). Es kommen lediglich die Fonds- bzw. ETF-Kosten hinzu sowie eine Erfolgsbeteiligung hinzu. Die Erfolgsbeteiligung beträgt 10% von der erzielten Rendite.

Easyfolio

Beschreibung – Coming soon

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Grundsätzlich ist die DKB durch ihre kostenfreie Kreditkarte bekannt geworden. Der Kunde kann mit dieser VISA-Kreditkarte bei sehr vielen Filailbanken in Deutschland kostenfrei Geld abheben. Dies gilt jedoch über die Landesgrenzen hinaus. Das Charmante an dieser Kreditkarte ist nämlich die Möglichkeit weltweit kostenfrei Geld abheben zu können. Jetzt gibt es aber zusätzlich den ETF Sparplan DKB.

Seit Ende Juli 2016 bietet die DKB kostenfreie ETF Sparpläne an. So können die Kunden in 120 ETFs der Emittenten ComStage und iShares kostenfrei sparen. Die Mindestsparrate pro Monat beträgt 50 Euro je ETF Spraplan.

Der Aktionszeitraum erstreckt sich vorerst bis zum 31.12.2017. In dieser Zeit fallen auf die 120 ETFs keine Ausführungsgebühr an. Schaut man sich das Universum an verfügbaren ETFs an, so können Sie in alle wichtigen Indizes investieren. Bemerkenswert ist die Auswahl an physisch replizierenden ETFs. ComStage bietet hier nur wenige ETFs an. Die ETFs von iShares hingegen sind fast ausschließlich physisch replizierend. Nur vereinzelte ETFs wie z.B. auf die spezielleren Themen „Automation & Robotics“ sowie „Digitalisation“ sind anderweitig nachgebildet.

Die Depotführung ist bei der DKB neben den ETF Sparplänen auch kostenfrei. Zudem können Sie Fonds ohne Ausgabeaufschlag kaufen.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Wenn Sie monatlich 100 Euro mit ETFs ansparen möchten, kostet das in der Regel zwischen 15 und 30 Euro pro Jahr. Viele Direktbanken bieten jedoch online sogar kostenfreie ETF Sparpläne an.

Wenn Sie an ETF Sparplänen interessiert sind, dann sollten Sie auf die Kosten achten. Denn je niedriger die Kosten, desto mehr bleibt an Rendite für Sie übrig. Das sollte auch Anreiz genug sein, um sich mit den Kosten zu beschäftigen.

Der Vermögensaufbau mit ETFs

Aus Sicht eines Anlegers ist es auch sehr vernüftig und einfach das eigene Vermögen mit ETFs aufzubauen. Denn ETFs sind sehr günstig bei den laufenden Kosten. Z.B. kostet ein ETF auf den DAX (deutscher Aktienmarktindex) nur ca. 0,1% pro Jahr. Im Vergleich kostet eine Fonds mit Manager in der Regel 1,5% bis 2,0% pro Jahr. Zudem ist der Kauf von ETFs günstig. Entweder Sie zahlen ca. 1,5% als Kaufgebühr oder Sie suchen sich ein Angebot bei einer Direktbank, das sogar kostenfrei ist. Im Vergleich kostet ein Kauf von einem gemanagten Fonds meist 3% bis 5%.

Sie können also beim Vermögensaufbau mit ETFs ordentlich an Kosten einsparen und mehr Rendite für sich behalten. Aus diesem Grund lehnen die meisten Filialbanken ab, Ihre Kunden mit ETFs zu versorgen. Denn an diesen Produkten verdienen Sie schlichtweg sehr wenig bis gar nichts. So verkaufen Filialbanken vorallem gemanagte Fonds und meist auch bevorzugt oder ausschließlich die hauseigenen Produkte.

Tipp: Meiden Sie Filialbanken und schauen Sie sich bei Online-Direktbanken um!

Daneben haben Sie bei ETF Sparplänen einen weiteren entscheidenden Vorteil beim Vermögensaufbau. Sie können mit ETFs regelmäßig – normalerweise monatlich – einen gewissen Betrag sparen. So nutzen Sie den Cost-Average-Effekt aus. D.h. Sie kaufen zu verschiedenen Zeitpunkten ein und können auf Dauer einen Durchschnittskurs als Einkaufspreis erlangen. Das hat den Vorteil, dass Sie kein Risiko beim Einstiegszeitpunkt haben. Es wäre nämlich sehr ungünstig, wenn Sie einen Einmalbetrag von beispielsweise 10.000 Euro zum ungünstigsten Zeitpunkt, d.h. wenn die Kurse sehr weit oben sind, investieren.

Die Angebote der Direktbanken

Ein Vorteil gegenüber Filialbanken haben alle Direktbanken gemeinsam. Die Depotführung ist in der Regel kostenfrei. Deswegen müssen Sie lediglich prüfen, für welchen Betrag welche Direktbank das beste Angebot hat. Die Kosten sind unterschiedlich, wenn Sie beispielweise 50 Euro oder 500 Euro monatlich ansparen wollen.

Der Nachteil bei OnVista ist die begrenzte Auswahl an sparplanfähigen ETFs. Wenn Sie auf der Suche nach einem Anbieter sind, der eine sehr große Auswahl an ETFs bereitstellt, dann sollten Sie sich Flatex anschauen. Die Kosten halten sich bei Flatex auch in Grenzen. So kostet jeder Kauf unabhängig von der Höhe der Sparrate nur 0,90 Euro. Gerade wenn Sie einen großeren Betrag in einen Sparplan anlegen wollen, dann die jährlichen Kosten ein Schnäppchen.

Tipp: In der Regel gilt, dass bei kleinen, monatlichen Sparraten wie z.B. 50 Euro meist Anbieter mit prozentualer Berechnung der Kosten günstiger sind. Bei höheren Sparraten empfiehlt sich eine Bank, die einen fixen Betrag pro Sparbetrag verlangt.

Aber neben den Kosten spielt natürlich auch die Auswahl an ETFs eine entscheidende Rolle. Wenn Sie lediglich einen sehr marktbreiten ETF besparen wollen, wie z.B. den MSCI World, dann können Sie das bei fast allen Direktbanken machen. Dann sollten Sie nur schauen, wo Sie diesen Sparplan kostenfrei umsetzen können. Das geht z.B. bei diesen Banken:

Wenn es Ihnen hingegen hauptsächlich um die Auswahl an ETFs geht, dann sollten Sie Flatex und S-Broker in Erwägung ziehen.

Flatex hat mit rund 500 ETFs die größte Auswahl:

S-Broker hingegen steht mit rund 490 ETFs in der Auswahl mit fast nichts nach:

Tipp: Sie sollten also abwägen, ob Sie eine große Auswahl wollen oder die Kosten so gering wie möglich halten wollen. Der Mittelweg ist sicherlich Flatex, wo sie die größte Auswahl haben und die Kosten moderat sind.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Gerade in den Zeiten niedriger Zinsen fragen sich immer mehr Anleger wie sie eine Verzinsung bekommen können. Durch die Depotübertrag Prämie der Consorsbank können Sie zumindest für 12 Monate dem Zinstief entgehen.

Und so gehen Sie dabei vor:

Es gibt zwei Wege um an einen Zins von 2% für 12 Monate zu kommen.

1. Sie haben ein Depot mit einem Mindestvolumen von 6.000 Euro.

Wenn Sie ein Depot mit mindestens 6.000 Euro besitzen, ist es sehr einfach an die Depotübertrag Prämie von 2% Zins für 12 Monate zu kommen.

Die Consorsbank zahlt Ihnen als Prämie für den Depotübertrag 1% Zinsen auf das Tagesgeld. Lassen Sie Ihr Depot komplett übertragen und auch noch schließen, gibt es sogar 2% Zinsen. Die Zinsen werden auf Beträge bis 20.000 Euro gezahlt. Wenn Sie also 12 Monate 20.000 Euro auf dem Tagesgeldkonto halten, erhalten Sie insgesamt 600 Euro als Depotübertrag Prämie. Wie Sie bei einem Depotübertrag bei der Consorsbank vorgehen, lesen Sie unter der Schritt für Schritt Anleitung.

2. Sie bauen ein Depot mit einem Mindestvolumen von 6.000 Euro auf.

Wenn Sie noch kein Depot haben oder das Depotvolumen unter 6.000 Euro liegt, müssen Sie ein wenig Vorarbeit leisten.

Ist ein Depot vorhanden, dann müssen Sie einfach nur Wertpapiere Ihrer Wahl nachkaufen bis der Depotwert 6.000 Euro überschreitet. Ist das der Fall, dann können Sie wie unter 1. vorgehen. Bitte achten Sie beim Kauf der Wertpapiere auf die Kosten.

Ist noch kein Depot vorhanden, müssen Sie ein Depot bei einer anderen Bank als bei der Consorsbank eröffnen. Hier empfehlen wir die comdirect bank AG. Dort können Sie einerseits kostenfrei ein Depot eröffnen und andererseits kostenfrei ETFs kaufen, wenn die Transaktion mindestens 500 Euro beträgt. Ist das Depot eröffnet, kaufen Sie die ETFs Ihrer Wahl – also mindestens 12 Transaktionen je 500 Euro. So kommen Sie dann auf ein Depotvolumen von 6.000 Euro. Beachten Sie, dass Sie am besten einen Puffer an Depotwert einplanen, weil die Wertpapiere auch an Wert verlieren können. Im Idealfall kaufen Sie Wertpapiere im Wert von 6.200 bis 6.500 Euro. Dann gehen Sie sicher, dass beim geplanten Depotübertrag auf die Consorsbank das Depot einen Wert von mindestens 6.000 Euro aufweist.

Ist das erledigt, können Sie wie unter 1. vorgehen.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Exchange traded funds (ETF) für den vermögensaufbau

Die Deutschen legen gut 10% Ihres verfügbaren Einkommens Jahr für Jahr zurück. Das Geld fließt meist auf das Girokonto oder in schlecht verzinste Anlagen (wie z.B. Festgeld). Der Grund liegt oft einerseits im Sicherheitsbedürfnis der Deutschen, aber andererseits in der geforderten Flexibilität.

Will man sinnvoll investieren und sich ein Vermögen aufbauen, dabei aber trotzdem flexibel bleiben, dann bieten sich so genannte Sparpläne in ETFs an. So können Sie Ihre regelmäßigen Einzahlungen flexibel steuern. Zudem können Sie die Sparpläne jederzeit vom Betrag reduzieren, erhöhen, für eine gewisse Zeit aussetzen oder sogar ganz stoppen.

Was ist ein Sparplan in ETFs?

Ein Sparplan ermöglicht Ihnen als Anleger kostengünstig und manchmal sogar kostenfrei regelmäßig Geld in eine bestimmte Anlageform zu investieren. Bei vielen Banken kann der Anleger schon ab einem Betrag von monatlich 50 Euro in ETFs anlegen. Das ist sehr charmant, weil Sie so schon geringe Beträge breit gestreut angelegen können.

Ein ETF kauft nämlich die Wertpapiere, die im Index enthalten sind. Ein DAX-ETF kauft beispielweise die 30 größten, deutschen Unternehmen wie Siemens, Bayer oder BASF. Bei einem Investment von 50 Euro in einen DAX-ETF investieren Sie also gleichzeitig in 30 verschiedene Unternehmen. Andere Aktienindizes enthalten sogar mehrere hundert Unternehmen. So können Sie das Risiko der Anlage durch breite Streuung reduzieren. Natürlich können Sie nicht nur in Aktien(-indizes) über ETFs investieren, sondern auch in Anleihen oder Rohstoffe.

Ein Sparplan in ETFs ist also eine breit gestreute Anlage in Wertpapiere, die regelmäßig erfolgt.

Die Regelmäßigkeit eines Sparplans hat einen Vorteil bei der Anlage in Wertpapiere. Sie lösen nämlich das Dilemma des idealen Kaufzeitpunkts. Investieren Sie regelmäßig, kaufen Sie sich mittel-bis langfristig einen Durchschnittskurs ein. So haben Sie nicht die Gefahr, dass Sie zum schlechtesten Zeitpunkt, wenn die Kurse an den Börsen sehr hoch sind, komplett ihr Geld in den Markt investieren.

Welche Banken sind für die Umsetzung eines ETF Sparplans gut geeignet?

Es ist aufgrund der Geschäftsmodelle eindeutig klar, dass Onlinebanken eine sehr kostengünstige Abwicklung ermöglichen. Viele Onlinebanken bieten ETF Sparpläne sogar kostenfrei an. So fallen für Sie weder für den Kauf des ETFs Kosten an noch für die laufende Verwahrung der ETFs in ihrem Depot.

Welche Depots sich bei einem Depotwechsel anbieten, finden Sie hier.

Die dort genannten Banken bieten meist auch kostenfreie ETF Sparpläne an. Zu nennen sind hier vor allem die Consorsbank, DAB, maxblue, comdirect und Onvista.

Meist werden die kostenfreien Sparpläne nur für ein begrenztes Universum an ETFs angeboten, aber auch unter diesen ETFs finden Sie die passenden ETFs, um ein breit gestreutes Depot aufbauen zu können.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Die Deutschen lieben das Tagesgeld. Doch nun stehen viele vor einem Problem. Bei Ihrer Filialbank gibt es auf das Tagesgeld kaum noch Zinsen – Zinsen von 0,3% oder weniger sind die Regel!

Deswegen eröffnen die Deutschen immer mehr Tagesgeldkonten bei Online-Direktbanken. Einerseits gibt es dort noch Zinsen um die 1% p.a. und andererseits gibt es meist ein Zinsangebot für Neukunden:

Manche Anleger geben sich sogar besondere Mühe und betreiben Zins- bzw. Tagesgeld-Hopping. Mit ein wenig Geschick können Sie so noch höhere Tagesgeldzinsen erreichen. Dabei wechselt der Anleger regelmäßig von Anbieter zu Anbieter, um das maximal Mögliche an Zinsen herauszuholen. So kann der Anleger zwischen den Neukundenangeboten hin und her springen. Diese gelten jedoch nur für begrenzte Zeit und dann müssen Sie sich wieder umschauen.

Das Schöne am Tagesgeld-Hopping ist, dass Sie zwischen 200 und 500 Euro bei einer Summe von 20.000 Euro verdienen. Im Vergleich bekommen Sie bei Ihrer Haus- oder Filialbank meist nicht einmal hundert Euro!

Eröffnung eines Tagesgeldkontos

Heutzutage ist es online ganz einfach ein Tagesgeldkonto zu eröffnen. Sie müssen lediglich einen Antrag mit Ihren Daten ausfüllen und unterschreiben. Danach gehen Sie mit den unterzeichneten Unterlagen und Ihrem Ausweis zu einer Postfiliale. Ein Postmitarbeiter legitimiert Sie gegenüber der Bank und schickt den Antrag an die Bank. Dann dauert es einige Bankarbeitstage (in der Regel 3 bis 5 Bankarbeitstagen). Soweit der klassische Weg.

Es kommt aber noch besser. Mittlerweile können Sie ein Tagesgeldkonto sogar in wenigen Minuten per Videochat mit Ihrem PC, Laptop oder Tablet eröffnen.

Alternative zum Tagesgeld-Hopping

Wenn Ihnen das Wechseln zwischen den Tagesgeldkonten verschiedener Bank zu aufwänidg ist, dann suchen Sie sich eine Bank mit dauerhaft höheren Zinsen als bei Ihrer Filialbank. Dann ist der Zins nicht ganz so hoch wie bei Neukundenangeboten, aber zumindest besser als bei der Hausbank.

Was gilt es sonst zu beachten?

1. Beachten Sie immer die gestzliche Einlagensicherung von 100.000 Euro pro Person

2. Nur wenn Sie einen Freistellungsauftrag in ausreichender Höhe hinterlegt haben, bekommen Sie die Zinsen ohne steuerlichen Abzug.

3. Achten Sie immer auf die Bonität der Bank. Gerade bei zu hohen Zinsangeboten ist Vorsicht geboten.

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Jahrelang haben die deutschen Anleger auf ihr geliebtes Tagesgeldkonto noch auskömmliche Zinsen bekommen. Eine Verzinsung oberhalb von ein oder zwei Prozent war die Regel. Im Zuge der Niedrigzinspolitik der EZB ist diese Verzinsung nach und nach immens gesunken. Manche Banken zahlen sogar gar keine Zinsen mehr auf ihr Tagesgeldkonto. Bei manchen Onlinebanken erhält man noch 0,2 bis 0,6 Prozent pro Jahr an Verzinsung. Aber auch diese Verzinsung liegt leider unterhlab der Inflation.

Und das ist auch der springende Punkt. Solange die Verzinsung auf dem Tagesgeldkonto unterhalb der Inflation liegt, sollten deutsche Anleger nur für gewisse Zwecke das Tagesgeldkonto nutzen. Denn das „Anlegen“ auf dem Tagesgeldkonto bedeutet nichts anderes als Geldvernichtung. Geldvernichtung in dem Sinne, dass real (nach Inflation) das ersparte Geld weniger Wert (gemessen in Kaufkraft) wird.

Aus welchen Gründen macht es noch Sinn Geld auf dem Tagesgeldkonto liegen zu lassen oder sogar anzusparen?

Eines ist klar. In dem Stile wie deutsche Anleger ihr Geld auf dem Tagesgeldkonto „bunkern“, macht es keinen Sinn. Einerseits jammern die deutschen Anleger über die niedrigen Zinsen, kümmern sich aber andererseits nicht um Alternativen.

Also wann macht das Tagesgeldkonto nun eigentlich Sinn?

Der Vorteil eines Tagesgeldkontos ist die ständige Verfügbarkeit. Sie können jederzeit über ihr Geld verfügen. Dafür darf die Bank grundsätzlich den Zinssatz täglich anpassen. Zinsgarantien ibt es meist nur bei Sonderfällen wie z.B. einem Depotübertrag. Das Tagesgeld macht deswegen nur für gewisse Sparziele oder die Liquiditätsreserve für Unvorhergesehenes Sinn.

Sparziele sind z.B. die Urlaubsausgaben, die Hochzeitskosten, vorhersehbare Kosten am Auto oder die Ausgaben für größere Weihnachts- oder Geburtstagsgeschenke. Bei diesen Kosten und Ausgaben steht nicht die Rendite oder Verzinsung im Mittelpunkt, sondern die zeitlich befristete Verfügbarkeit.

Für die Liquiditätsreserve – in der Regel 3 bis 4 Monatsnettogehälter – ist das Tagesgeld auch die erste Wahl. Da Sie nicht genau wissen, wann Sie das Geld benötigen, ist hier Flexibilität und ständige Verfügbarkeit oberste Priorität.

Für das langfristige Sparen, z.B. für die Altersvorsorge, ist das Tagesgeld nicht brauchbar bzw. nicht sinnvoll. Hier sollte man lieber investieren.

Wo findet man die besten Tagesgeldkonten?

Die besten Zinsen finden Sie bei Online-Direktbanken, die eine schlanke Kostenstruktur ohne Filialgeschäft haben, oder bei Autobanken, die sich mit den Tagesgeldern ihrer Kunden günstig refinanzieren. Zudem hoffen Anbieter von attraktiven Tagesgeldkonten auf neue Kunden, mit denen Sie auch Zusatzgeschäft machen können.

Hier finden Sie die besten Tagesgeldkonten:

Hinweis: Hier handelt es sich um keine Anlageberatung, sondern um eine persönliche Meinung! Es werden keine konkreten Handlungsempfehlungen gegeben. Die Einschätzungen beruhen auf der eigenen Meinung ohne Beratungscharakter. Alle Angaben ohne Gewähr.

Diese Website benutzt Cookies. Wenn du die Website weiter nutzt, gehen wir von deinem Einverständnis aus. Details finden Sie in der Datenschutzerklärung.